クリックすると拡大します。

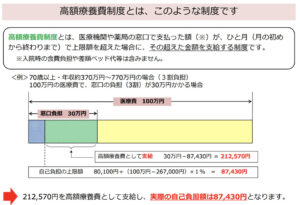

クリックすると拡大します。厚生労働省のHPに気になる子ちゃんには当てはまらないけど、「70歳以上で年収370万円〜770万までの方の参考例」が掲載されていたので

こちらで高額療養費の大枠を掴んで、実際に自分の該当する年齢や年収で計算してみるといいね。

出典: 厚生労働省ホームページ

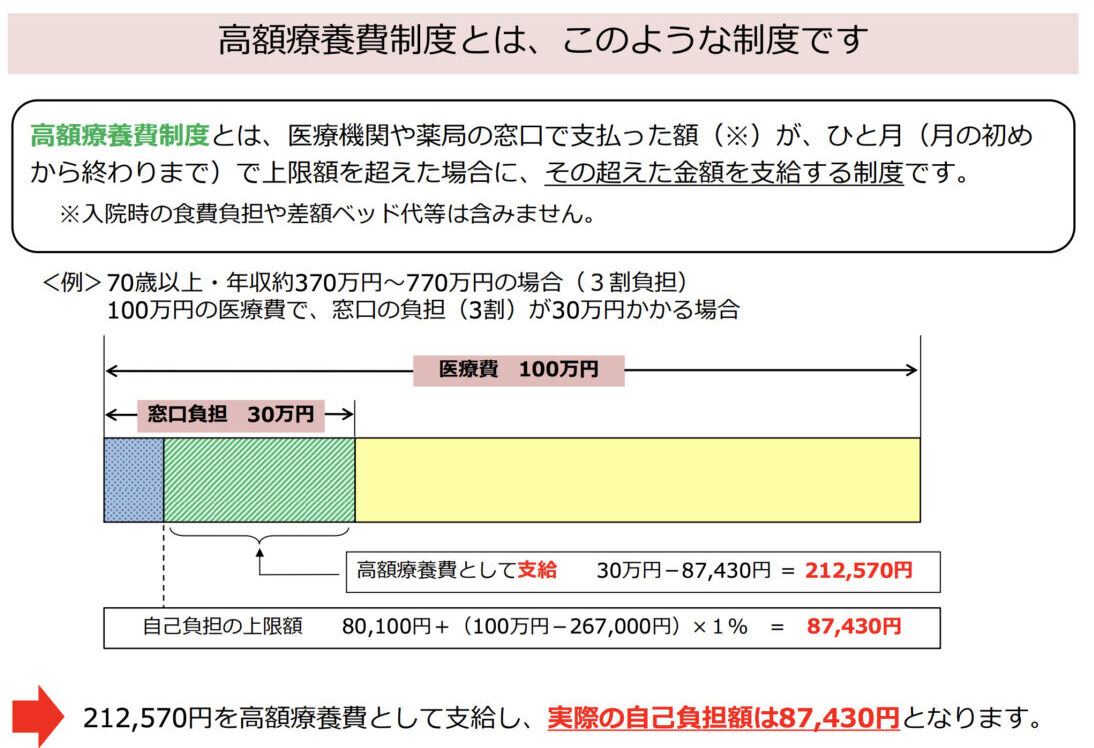

こちらで高額療養費の大枠を掴んで、実際に自分の該当する年齢や年収で計算してみるといいね。

出典: 厚生労働省ホームページ

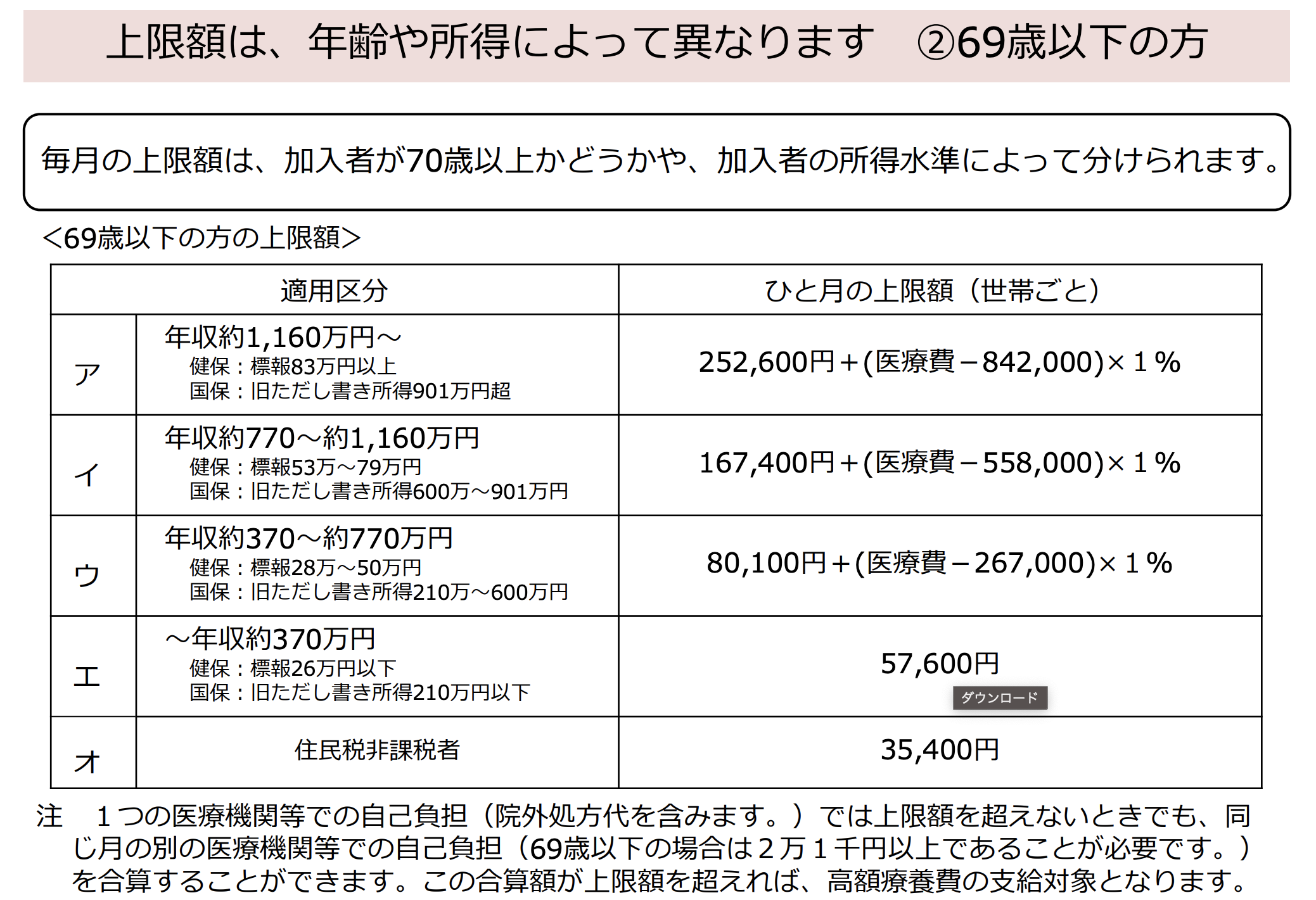

上の計算式と私に合ったこの表で計算すると

出典:厚生労働省

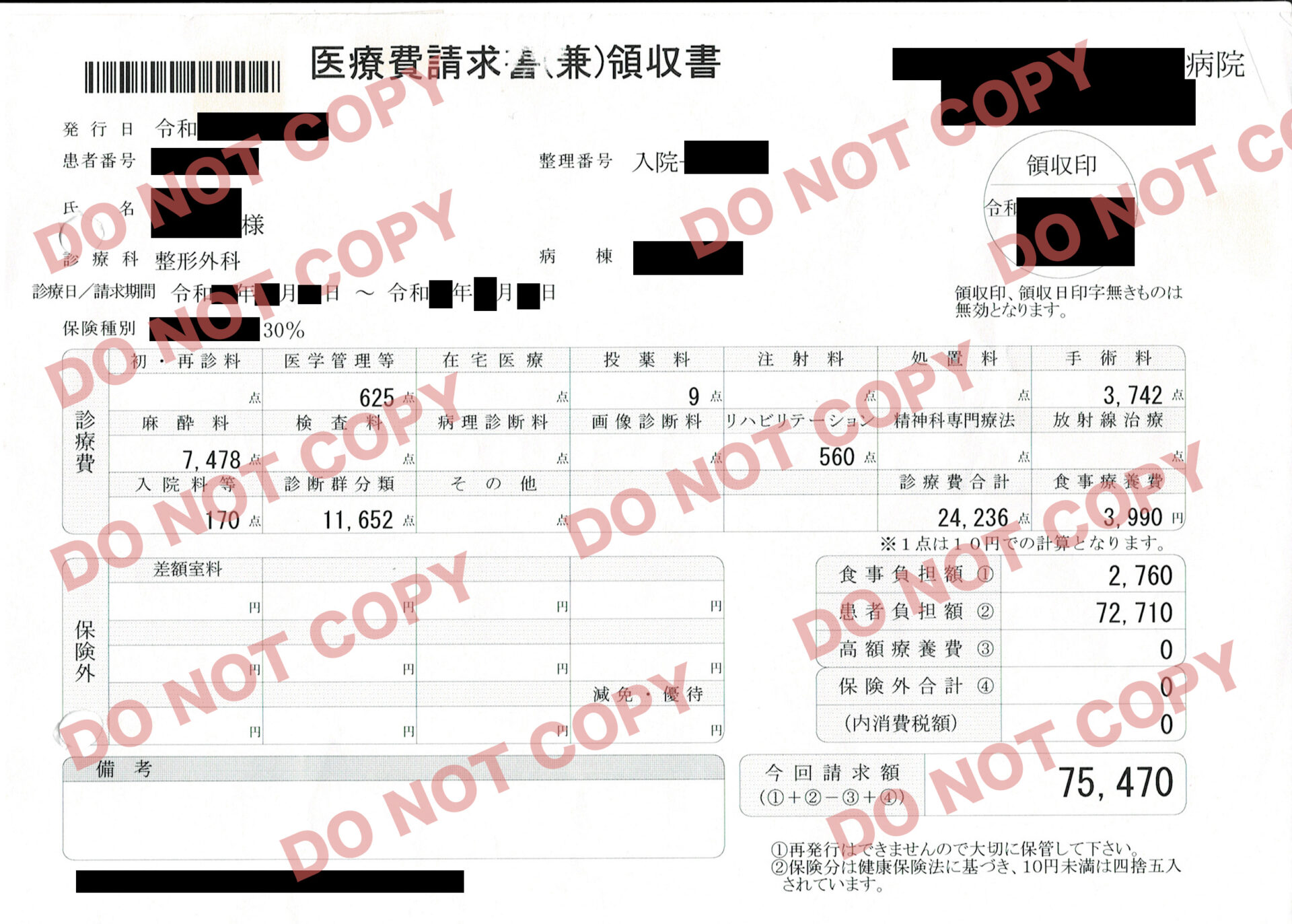

<例>69歳以下・年収約370万円~770万円の場合(3割負担) 251,566円の医療費で、窓口の負担(3割)が75,470円かかる場合

<例>69歳以下・年収約370万円~770万円の場合(3割負担) 251,566円の医療費で、窓口の負担(3割)が75,470円かかる場合

私の場合、適用区分は「ウ」で、自己負担の上限額 80,100円にそもそも達していないので、高額療養費制度の対象外だった!

入院時の費用以外に、加えて前後での通院費やリハビリ、レントゲン等含めた検査等も割と高額でかかるけれど、月を跨いでしまいこの上限には引っかからなかった。

また、別途、自宅用の松葉杖やレンタル車椅子、交通費も痛い出費でした。移動手段は優先席が空いてたとしても電車での移動は無理でタクシーも使ったし・・・

やっぱり保険に入っていれば良かったと後悔しました。

プランにもよるけど、治療が完治するまでの費用より

保険の支払額が上回る場合もあるので

上手に保険を活用するといいね。

保険の支払額が上回る場合もあるので

上手に保険を活用するといいね。

今後に備えて、どんな保険がいいか資料請求してみて、自分に合った保険が見つかるといいな